Reprenez le contrôle sur votre prévoyance collective

Découvrez comment SideCare révolutionne la prévoyance collective, peu importe la taille de votre entreprise, votre assureur actuel ou votre Convention Collective.

La plateforme qui révolutionne la prévoyance collective pour vous & vos salariés

Les bons outils pour transformer votre prévoyance en véritable avantage employeur, en gagnant du temps et de l’argent.

Montrez-moi vos offres

Et concrètement ?

Un aperçu de nos fonctionnalités pour construire, déployer et piloter l’ensemble de vos contrats de prévoyance en entreprise.

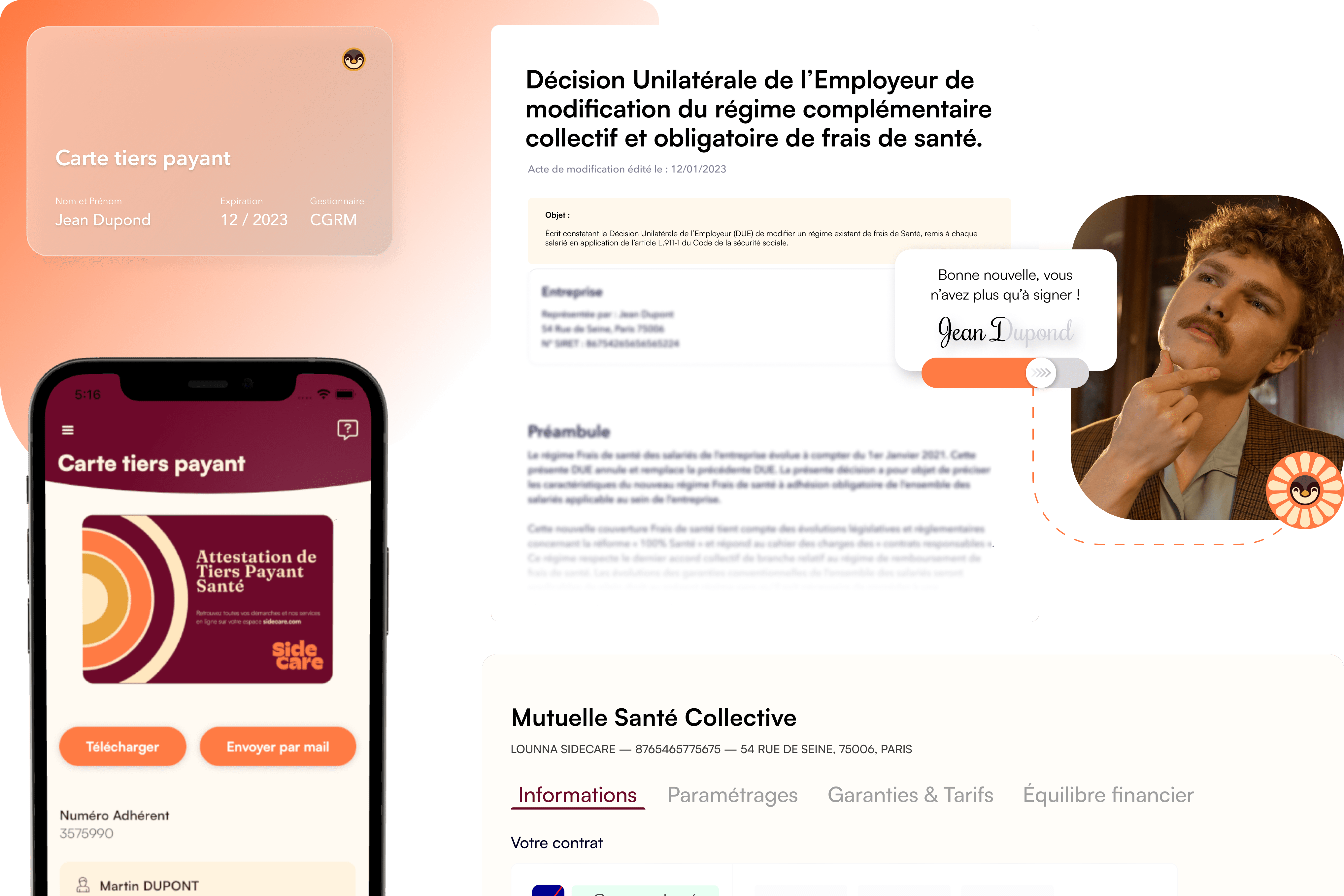

Construisez un contrat de prévoyance adapté à vos salariés

Assureurs partenaires

Axa, Allianz, Gan, Swiss Life, etc.

Déployez en deux temps trois mouvements votre nouveau contrat

Profitez de l'intégration SideCare et PayFit

Simplifiez vos démarches administratives.

Découvrir l'intégrationPilotez vos arrêts maladie et accompagnez au mieux vos salariés en cas de problème grave

Rejoignez la révolution SideCare

Notre combat ? Vous donner les outils et le conseil nécessaire pour vous aider à construire une politique de santé saine en interne, sans pénaliser votre budget RH.

Montrez-moi vos offres42 % des salariés français se sont vus prescrire un arrêt de travail en 2022

Trois étapes pour vous lancer

1ère étape

Audit & Construction de votre futur contrat

2ème étape

Paramétrage & Déploiement

3ème étape

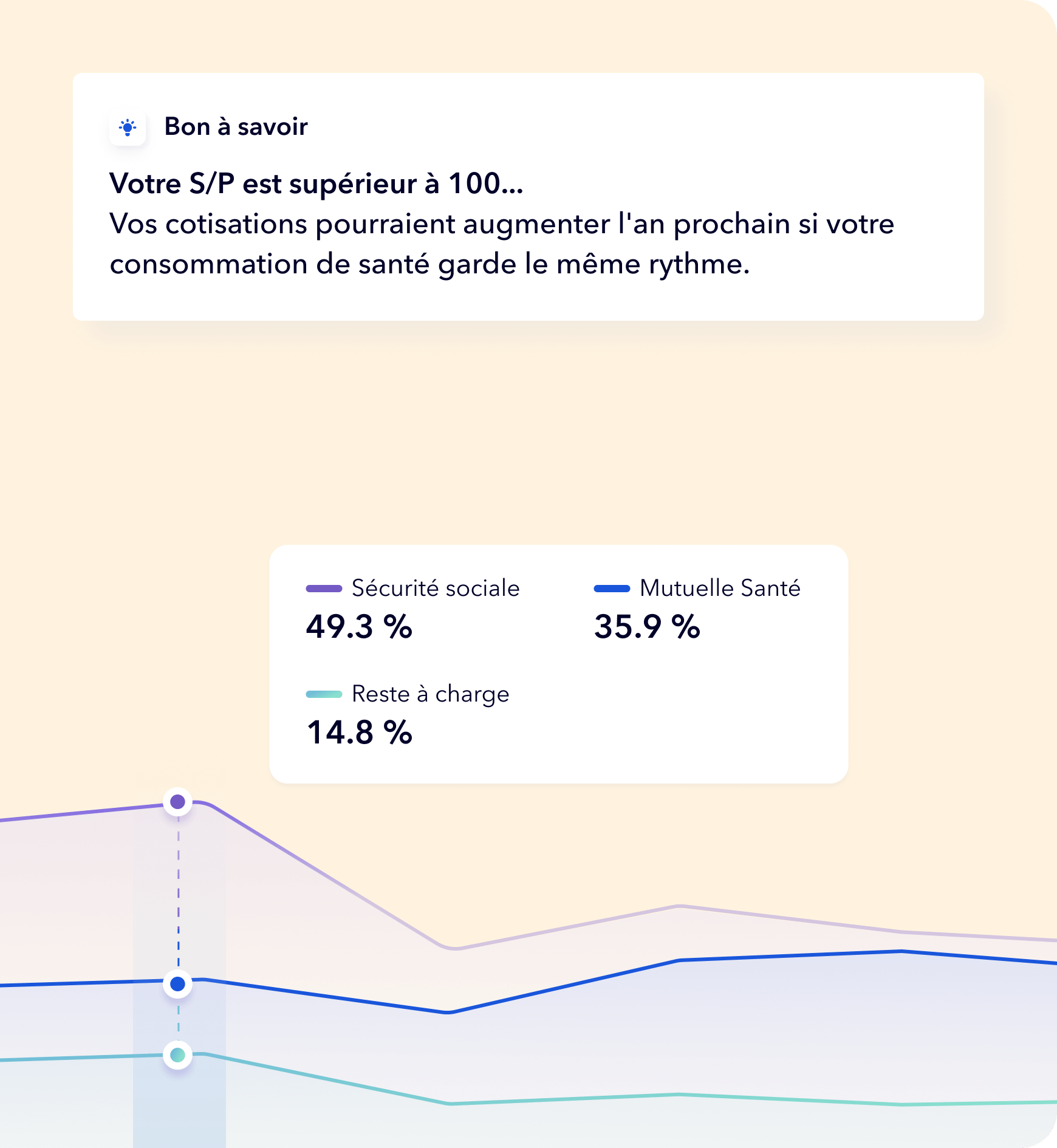

Pilotage & Suivi de votre nouveau contrat

Reprenez le contrôle de vos contrats de santé

SOLUTIONS

SERVICES

RESSOURCES RH

- Blog

- Modèles de documents

- Guides Entreprises

- Changer de mutuelle

- Résilier sa mutuelle

- Les conventions collectives

- Les codes APE / NAF

- Les métiers en France

- Les assureurs partenaires

- Le PMSS par année

- Les CPAM

- Les codes CCAM

- Les OPCO

- Les agences URSSAF

- Réseaux de soins

- Services de santé

- Garanties Assurances Entreprises